こんにちは

現役証券マンのてんばがです。

ツイッターはこちら↓

2026年の米国株市場は、引き続きAI(人工知能)・半導体・クラウド・ヘルスケアが中心テーマとして注目を集めています。

特にAIサーバーやデータインフラ関連は、企業の投資が加速しており、成長期待の高い銘柄が多く存在します。

この記事では、2026年に注目される米国株をテーマ別にわかりやすく紹介します

NVIDIA(NVDA)

概要

NVIDIAはAI向けGPUで市場をリードする半導体企業。生成AIやデータセンター向け需要が収益の主要ドライバーです。

投資ポイント

- 市場支配力:AIトレーニング用GPUで高いシェア。

- 収益構造:データセンター部門の伸びが利益率を押し上げる。

- エコシステム:ソフトウェア・SDKやAIスタックで差別化。

最近の注目材料

新世代GPUの出荷、データセンター向け受注動向、主要顧客のクラウド投資。

リスク

高いバリュエーション、競合(AMD等)との技術競争、サプライチェーンの変動。

投資判断の目安

短期はイベント(決算、製品発表)で変動。中長期はAIインフラ需要を重視。

- 現在の株価と過去6ヶ月〜1年の株価推移

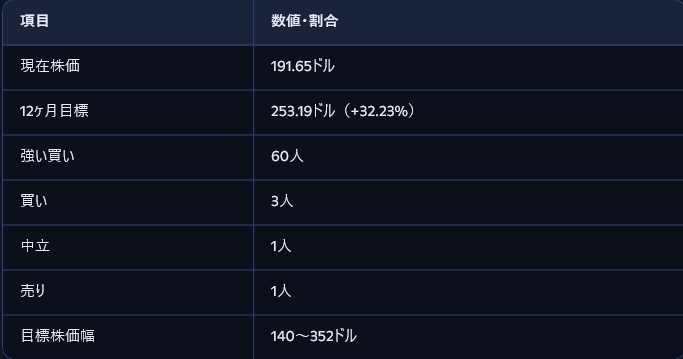

NVIDIAの現在株価は191.65ドル(2025年11月27日時点)で、過去1年で+51.06%の上昇を記録しています。6ヶ月では+3.07%、年初来では-0.69%と、直近はやや調整気味ですが、長期的には圧倒的な成長を示しています。5年で+1,350%、10年で+26,280%という驚異的なリターンは、AI・データセンター需要の爆発的拡大を背景としています。 - アナリストのコンセンサス

アナリストの12ヶ月目標株価平均は253.19ドルで、現在値から+32.23%の上昇余地があります。レーティングは「強い買い」が圧倒的多数(60買い、3中立、1売り)で、弱気派はごく少数です。目標株価レンジは140〜352ドルと幅広いですが、強気派が優勢です。

このように、NVIDIAはアナリストから極めて高い評価を受けており、AIインフラの中核企業としての地位が株価予想にも反映されています。

- テクニカル指標による短期〜中期トレンド分析

テクニカル指標では、RSI(14)は48.26と中立、MACD(12,26)は0.14でやや売りシグナル、50日移動平均線との乖離率は+2.09%、200日線では+13.26%と、長期的には上昇トレンドを維持しています。日足ベースのテクニカルサマリーは「中立」ですが、短期的な反発期待は限定的です。

また、TradingViewのテクニカル評価も「中立」となっており、短期的には調整局面が続く可能性が示唆されています。ただし、主要なサポートライン(例:182.90ドル)を割らなければ、再び上昇トレンドに転じる可能性もあります。 - 業績見通し

2025年Q2(2025年5〜7月期)の決算は、売上高467億ドル(前年同期比+56%)、純利益264億ドル(+59%)、EPS1.08ドル(+61%)と、いずれも市場予想を大幅に上回りました。粗利益率は72.4%と過去最高水準に達し、データセンター部門が売上の88%を占めるなど、AI需要が成長を牽引しています。

今後のガイダンスも強気で、Blackwell GPUの量産効果や欧州・中東でのAIインフラ構築が成長ドライバーとなります。自社株買い枠600億ドルの新設も株価の下支え要因です。 - 業界トレンドやマクロ経済要因の影響

AI需要の爆発的拡大、米中対立による中国向け先端チップ輸出規制、サプライチェーンの逼迫(特に高帯域幅メモリ不足)、米国内製造投資(最大5,000億ドル規模)などが複雑に絡み合っています。2026年にはAIチップの供給不足が予想されており、NVIDIAはOpenAIへの巨額投資や新世代プラットフォーム(Grace Blackwell、Vera Rubin)の開発でリード維持を図っています。 - 総合的な株価見通しと根拠

総合評価は「強気」です。短期的には地政学リスクやAI需要ピーク懸念で調整もあり得ますが、中長期的にはAIインフラの中核企業としての地位、圧倒的な業績成長、巨額の株主還元策、積極的な研究開発投資が株価を強力に支えます。アナリストの目標株価も上昇余地を示しており、2026年以降も持続的成長が期待されます。

Super Micro Computer(SMCI)

概要

AIサーバー設計・製造で急成長する企業。カスタム設計と迅速な供給が強みです。

投資ポイント

- 需要追随力:AIワークロード向けサーバー需要を取り込む。

- 柔軟性:顧客ニーズに合わせたカスタム構成が可能。

最近の注目材料

大口受注、サプライチェーン改善、AIクラスタ導入事例。

リスク

受注の集中リスク、競合の価格競争、部品調達の不確実性。

投資判断の目安

受注残高と出荷ペース、粗利率の推移を注視。

- 現在の株価と過去6ヶ月〜1年の株価推移

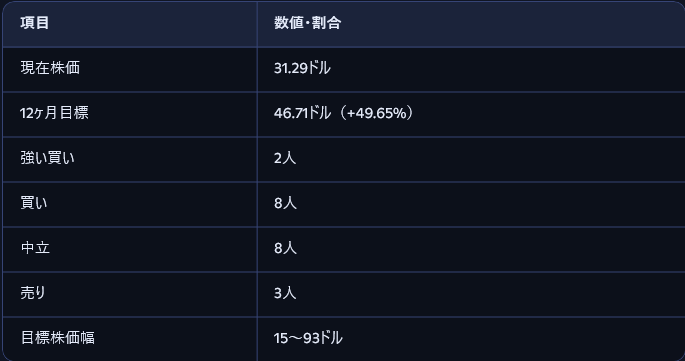

SMCIの現在株価は31.29ドル(2026年1月27日)で、52週高値は66.44ドル、安値は25.71ドルです。年初来で+33%の上昇を記録し、AIサーバー需要の拡大を背景に市場全体を大きくアウトパフォームしています。 - アナリストのコンセンサス

アナリストの12ヶ月目標株価平均は46.71ドル(+49.65%の上昇余地)で、最も強気な予想は93ドル、最も弱気な予想は15ドルです。レーティングは「中立」が中心で、買い8、中立8、売り3と意見が分かれています。

このように、アナリストの見方は分かれていますが、平均目標株価は現状から大きな上昇余地を示しています。

- テクニカル指標による短期〜中期トレンド分析

テクニカル指標は「強い売り」が優勢です。RSI(14)は40.938で売り、MACD(12,26)は-0.45で売り、移動平均線(MA5〜MA200)はすべて売りシグナルとなっています。日足・週足・月足すべてで「強い売り」サマリーが出ており、短期的には下落トレンドが継続しています。 - 業績見通し

2026年度の売上目標は400億ドル(2025年度予想235〜250億ドルから約60%増)と非常に強気な計画です。直近の四半期売上は56〜57億ドル(前年同期比+54%)で、AI関連プラットフォームが売上の70%以上を占めています。生産能力拡大や液冷AIサーバーの優位性も成長を後押ししていますが、会計上のリスクやNASDAQ上場維持のための財務報告提出遅延など、注意点もあります。 - 業界トレンドやマクロ経済要因の影響

AIサーバー市場は2026年に前年比28%以上の出荷増が予想され、推論フェーズへの移行やASICサーバーの台頭も進んでいます。北米クラウド大手の設備投資拡大、サーバー更新サイクル、液冷技術の普及などが追い風です。一方で、競争激化やサプライチェーンの不確実性、会計リスクが懸念材料です。 - 総合的な株価見通しと根拠

総合評価は「中立〜強気」です。短期的にはテクニカル指標が弱く、決算遅延や会計リスクでボラティリティが高いですが、中長期的にはAIサーバー需要の拡大、生産能力増強、液冷技術の優位性が株価を押し上げる可能性が高いです。アナリストの平均目標株価も大幅な上昇余地を示しており、AI市場の成長に賭ける戦略的投資対象といえます。

Palantir(PLTR)

概要

政府・企業向けのデータ解析プラットフォームを提供。大規模データの統合・解析が強み。

投資ポイント

- 契約基盤:政府系契約や長期顧客が収益の安定化に寄与。

- ソフトウェア収益:サブスクリプション型の収益拡大。

最近の注目材料

新規契約、商用顧客の拡大、AI機能の統合。

リスク

契約更新リスク、規制・プライバシー問題、収益化の速度。

投資判断の目安

契約の規模と更新率、商用顧客の増加を確認。

- 現在の株価と過去6ヶ月〜1年の株価推移

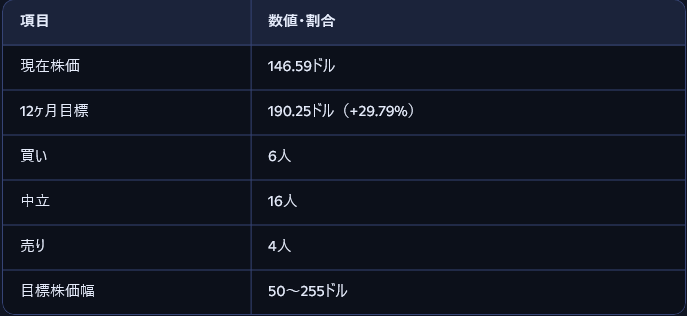

PLTRの現在株価は146.59ドル(2026年1月31日)で、52週高値は207.52ドル、安値は66.12ドルです。2024年から2025年にかけて力強い上昇を見せ、S&P500採用後は安定成長株としての地位を確立しています。 - アナリストのコンセンサス

アナリストの12ヶ月目標株価平均は190.25ドル(+29.79%の上昇余地)、最も強気な予想は255ドル、最も弱気な予想は50ドルです。レーティングは買い6、中立16、売り4で、「中立」が中心ですが、上昇余地は大きいです。

- テクニカル指標による短期〜中期トレンド分析

テクニカル指標では、RSI(14)は27.83で「買い」シグナル、MACD(12,26)は-3.80で「無」、50日移動平均線との乖離率は-5.89%とやや売られすぎの水準です。短期的には調整局面ですが、長期200日線は+4.88%と上昇トレンドを維持しています。 - 業績見通し

2026年の売上高は40億ドル超、年率20%以上の成長が見込まれています。AIP(AIプラットフォーム)の普及、米国民間部門の拡大、政府契約の安定性が成長ドライバーです。無借金経営、豊富な現金、営業利益率の向上など、財務体質も極めて健全です。 - 業界トレンドやマクロ経済要因の影響

AIの実装フェーズへの移行、政府契約の安定性、民間部門でのDX需要拡大が追い風です。一方で、政府依存による地政学リスク、バリュエーションの高さ、ボラティリティの大きさがリスク要因です。 - 総合的な株価見通しと根拠

総合評価は「強気」です。AI時代のオペレーティングシステムとしての地位、S&P500採用による需給改善、財務の健全性が評価されます。短期的な調整やボラティリティはあるものの、中長期的には市場平均を上回る成長が期待されます。

TSMC ADR(TSM)

概要

世界最大の半導体ファウンドリ。先端プロセスで主要チップメーカーを支えます。

投資ポイント

- 技術優位:最先端プロセスの供給力。

- 顧客分散:大手チップ設計企業が主要顧客。

最近の注目材料

先端プロセスの稼働状況、設備投資(CAPEX)計画、顧客の設計移管。

リスク

地政学リスク、設備投資の巨額化、需給サイクル。

投資判断の目安

設備稼働率と受注残、顧客の設計ロードマップを確認。

- 現在の株価と過去6ヶ月〜1年の株価推移

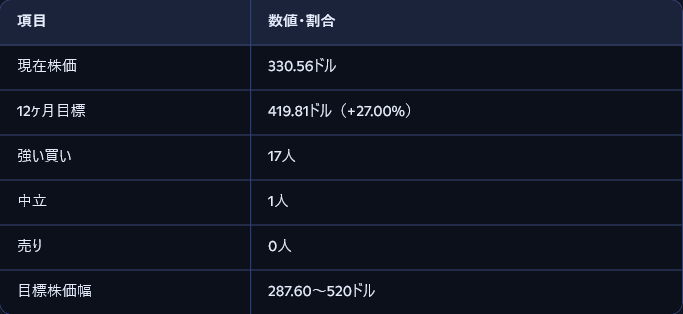

TSMCの現在株価は330.56ドル(2026年1月31日)で、52週高値は351.33ドル、安値は134.25ドル。過去1年で+48.03%、6ヶ月で+38.67%と、半導体サイクルの回復とAI需要の拡大を背景に大きく上昇しています。 - アナリストのコンセンサス

アナリストの12ヶ月目標株価平均は419.81ドル(+27.00%の上昇余地)、最も強気な予想は520ドル、最も弱気な予想は287.60ドルです。レーティングは「強い買い」が17人、「中立」1人で、圧倒的な強気コンセンサスです。

- テクニカル指標による短期〜中期トレンド分析

RSI(14)は55.16で中立、MACD(12,26)は8.4958で売り、移動平均線(MA10〜MA200)は短期のみ売り、中長期は買いシグナルが優勢です。17個のテクニカル指標のうち8つが買い、3つが売り、6つが中立で、総合評価は「買い」寄りの「中立」です。 - 業績見通し

2026年の売上高は前年比30%増を予想。AIチップ需要の爆発的拡大により、2024〜2029年のAIチップ売上CAGRは50%台半ば〜後半と見込まれています。設備投資は2026年に520〜560億ドルと過去最高を計画し、先端半導体の供給能力増強に注力しています。 - 業界トレンドやマクロ経済要因の影響

半導体需給バランスの回復、AI・5G・自動車向け先端半導体需要の拡大、米中対立による地政学リスク、米欧での工場建設補助金などが影響しています。TSMCは世界の最先端チップの92%を生産しており、サプライチェーンの集中リスクも指摘されています。 - 総合的な株価見通しと根拠

総合評価は「強気」です。短期的には目標株価が現状を下回る予想もありますが、長期的にはAI・先端半導体需要の持続的拡大、圧倒的な技術力、巨額の設備投資が株価を押し上げると予想されます。アナリストの強気コンセンサスも後押し材料です。

Broadcom(AVGO)

概要

半導体とソフトウェアを組み合わせたビジネスモデルで高収益を実現する企業。

投資ポイント

- 収益の安定性:高いフリーキャッシュフロー。

- M&A戦略:買収による事業拡大とシナジー。

最近の注目材料

ネットワーク・データセンター向け製品の需要、ソフトウェア統合の進展。

リスク

規制当局の審査、買収後の統合リスク、景気循環。

投資判断の目安

キャッシュフローと負債水準、買収の収益貢献度を評価。

- 現在の株価と過去6ヶ月〜1年の株価推移

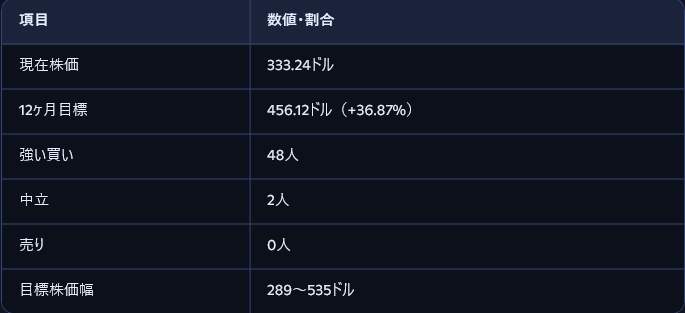

Broadcomの現在株価は333.24ドル(2026年1月31日)で、52週高値は414.61ドル、安値は138.10ドル。過去1年で大幅な上昇を記録し、AI半導体事業の成長とVMware買収によるソフトウェア事業の拡大が評価されています。 - アナリストのコンセンサス

アナリストの12ヶ月目標株価平均は456.12ドル(+36.87%の上昇余地)、最も強気な予想は535ドル、最も弱気な予想は289ドルです。レーティングは「強い買い」が48人、「中立」2人、「売り」0人と、圧倒的な強気評価です。

- テクニカル指標による短期〜中期トレンド分析

RSI(14)は35.67でやや売られすぎ、MACD(12,26)は-7.55で「無」、50日移動平均線との乖離率は-10.12%と短期的には調整局面です。ただし、200日線は+6.16%で長期トレンドは上昇基調を維持しています。 - 業績見通し

2025年度第3四半期の売上高は159.5億ドル(前年同期比+22%)、AI半導体売上は52億ドル(+63%)と爆発的な成長を記録。第4四半期も売上高174億ドル(+24%)と強気なガイダンスです。VMware買収によるソフトウェア事業の拡大、AIネットワーキングの支配的地位、受注残高1,100億ドル超など、成長ドライバーが多岐にわたります。 - 業界トレンドやマクロ経済要因の影響

AIインフラ投資の拡大、クラウド・データセンター需要、カスタムAIチップ市場の成長、VMware統合による収益多様化が追い風です。一方で、非AI半導体事業の回復遅れ、顧客集中リスク、米中対立による輸出規制などが懸念材料です。 - 総合的な株価見通しと根拠

総合評価は「強気」です。AI半導体・ネットワーキングの圧倒的シェア、VMware統合による高収益ソフトウェア事業、積極的な株主還元策が評価されます。短期的な調整リスクはあるものの、中長期的にはAIインフラの中核企業としての成長が期待されます。

PR

株歴50年超の熟練投資家、藤ノ井俊樹氏の推奨銘柄情報 『旬の厳選10銘柄』シリーズのご紹介

2013年から四半期に一度(3.6.9.12月)リリースしてきた人気のロングセラーシリーズ。 単なる推奨銘柄リストではなく、なぜ今この株を買い!とするのかその根拠を示しながら、 上値下値目処など具体的な戦略を藤ノ井氏自らが解説した動画もありますので、 経験の浅いビギナーでもご活用いただけます。

◆商品概要 「解説動画(オンライン)」+「旬の厳選10銘柄リスト(PDF)」 さらに【3つの購入特典】をプレゼント! ※以下のスケジュールで最新号が順次リリースされます。 春号(3月中旬)、夏号(6月中旬)、秋号(9月中旬)、新春号(12月中旬)

※注意※ 各号はリリースより一定期間経過すると販売終了となります。 その後、最新号のリリース時期のタイミングになると 紹介ページが最新号のページに自動更新されます。

★現在、提供中の【最新号】は『旬の厳選10銘柄[2026年新春号]』となります。 ↓↓↓ 【傑出した技術・専門性を持つ高期待の小型割安株を狙い撃つ!】 今回の期待企業を少し紹介すると、 まずは電子材料など幅広い分野に展開するスペシャリティケミカルメーカー (特定のニーズに応じた高品質な化学製品を提供する企業)。 AI・IoT分野に製品を提供しており需要増が期待。 さらに、無借金で財務堅実、低PBR。 つまり、業績伸長による水準訂正が期待できるうえに 低リスクということ。魅力的ではないでしょうか。 次に、あなたも知っている大手アパレルOEMを主力とする企業。 発注する側(OEM元)の企業の業績が非常に好調。 これは、同社の業績も同じく好調ということ。 しかも、高い技術力を背景に他メーカーからの引き合いも豊富。 好業績なうえ成長余地あるわけですね。

AMD(AMD)

概要

CPU・GPUで競争力を持ち、データセンター向け製品で存在感を高める半導体企業。

投資ポイント

- 製品ポートフォリオ:サーバー向けCPUとGPUの両面で成長。

- 価格競争力:性能対価格でシェア拡大。

最近の注目材料

新世代プロセッサの採用、データセンター受注の増加。

リスク

製造委託先の歩留まり、競合との性能競争。

投資判断の目安

サーバー市場での採用率とマージン動向をチェック。

- 現在の株価と過去6ヶ月〜1年の株価推移

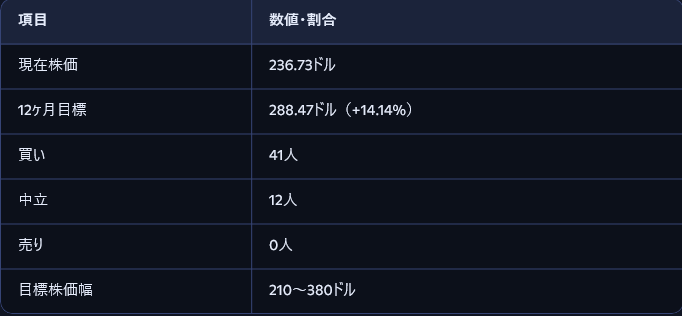

AMDの現在株価は236.73ドル(2026年1月31日)で、52週高値は267.08ドル、安値は76.48ドル。過去1年で大幅な上昇を記録し、特に2025年10月のOpenAIとのAIチップ供給契約発表後は株価が急騰しました。 - アナリストのコンセンサス

アナリストの12ヶ月目標株価平均は288.47ドル(+14.14%の上昇余地)、最も強気な予想は380ドル、最も弱気な予想は210ドルです。レーティングは買い41、中立12、売り0で、「買い」優勢です。

- テクニカル指標による短期〜中期トレンド分析

RSI(14)は73.57で買われすぎ、50日移動平均線との乖離率は+17.51%、200日線では+51.12%と、短期的には過熱感が強いです。MACDはやや強気ですが、短期的な調整リスクも高まっています。 - 業績見通し

AIデータセンター需要の爆発的拡大を背景に、3〜5年で売上高CAGR35%超を目指すと表明。2025年通年の売上高は前年比+14%増の258億ドル、2026年も二桁成長が見込まれています。AI関連売上は2025年に95億ドル、2026年にはさらに拡大予定。OpenAIやMetaとの大型契約、MI350/MI450シリーズGPUの量産開始などが成長ドライバーです。 - 業界トレンドやマクロ経済要因の影響

AIデータセンター市場の拡大、GPU市場でのシェア拡大、TSMCの先端プロセス採用、米中摩擦による規制リスク、CUDAエコシステムとの競争などが影響しています。ROCmオープンソース戦略や主要クラウドとの提携も追い風です。 - 総合的な株価見通しと根拠

総合評価は「強気寄りの中立」です。AIブームとOpenAI契約による成長期待は大きいものの、短期的な過熱感やNVIDIAとの競争、米中摩擦リスクには注意が必要です。中長期的にはAI・データセンター分野での成長が株価を押し上げると予想されます。

Arista Networks(ANET)

概要

データセンター向けネットワーク機器で高い評価を受ける企業。AI時代のネットワーク需要が追い風。

投資ポイント

- 高性能スイッチ:大規模データセンター向けに最適化。

- ソフトウェア収益:ネットワーク管理ソフトの伸び。

最近の注目材料

AIクラスタ向けネットワーク需要、主要クラウド事業者の採用。

リスク

競合(Cisco等)との価格競争、ハードウェアサイクル。

投資判断の目安

大口顧客の導入事例とソフトウェア収益の伸びを確認。

- 現在の株価と過去6ヶ月〜1年の株価推移

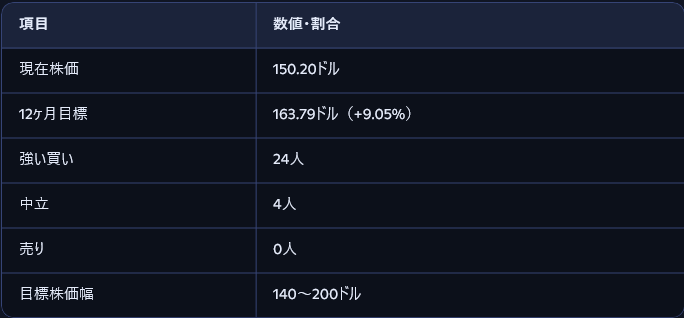

ANETの現在株価は150.20ドル(2026年1月31日)で、52週高値は164.94ドル、安値は59.43ドル。過去1年で大幅な上昇を記録し、AIネットワーク需要の拡大が株価を押し上げています。 - アナリストのコンセンサス

アナリストの12ヶ月目標株価平均は163.79ドル(+9.05%の上昇余地)、最も強気な予想は200ドル、最も弱気な予想は140ドルです。レーティングは「強い買い」が24人、「中立」4人、「売り」0人と、強気評価が優勢です。

- テクニカル指標による短期〜中期トレンド分析

テクニカル指標では、RS(Relative Strength)などの強さが指摘され、反発基調に入りやすい状況です。短期的には調整もあり得ますが、中長期的には上昇トレンドが維持されています。 - 業績見通し

2026年度の売上成長率は約20%、AIネットワーク部門は前年比+70%増を見込むなど、極めて強気なガイダンスです。2025年Q2の売上は22億ドル(前年同期比+30%)、粗利益率65%、営業利益率47〜49%と高収益体質を維持しています。EPSも年率15〜20%成長が予想されています。 - 業界トレンドやマクロ経済要因の影響

AIネットワーク需要の爆発的拡大、クラウドデータセンター投資、インドでの現地製造強化、サプライチェーンの安定化が追い風です。一方で、顧客集中リスクやマクロ経済の変動、部材コスト上昇などが懸念材料です。 - 総合的な株価見通しと根拠

総合評価は「強気」です。AIネットワークの本格拡大、高収益体質、成長の裾野拡大が評価されます。短期的な調整リスクはあるものの、中長期的には高い成長が期待されます。

Microsoft(MSFT)

概要

クラウド(Azure)とAIサービスで安定成長。企業向けAIソリューションの普及が収益を押し上げる。

投資ポイント

- 収益の多様性:クラウド、ソフトウェア、AIサービス。

- 企業向け導入力:大企業のデジタル化を支援。

最近の注目材料

CopilotなどAI製品の商用化、クラウド契約の拡大。

リスク

規制リスク、クラウド競争の激化。

投資判断の目安

クラウド成長率とAIサービスの収益化スピードを重視。

- 現在の株価と過去6ヶ月〜1年の株価推移

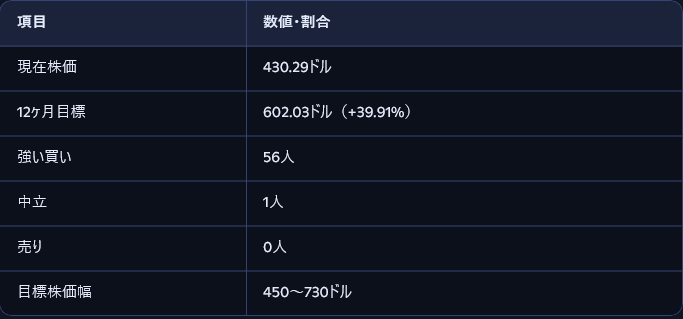

MSFTの現在株価は430.29ドル(2026年1月31日)で、52週高値は555.45ドル、安値は344.79ドル。過去1年で大幅な上昇を記録し、クラウド・AI需要の拡大が株価を押し上げています。 - アナリストのコンセンサス

アナリストの12ヶ月目標株価平均は602.03ドル(+39.91%の上昇余地)、最も強気な予想は730ドル、最も弱気な予想は450ドルです。レーティングは「強い買い」が56人、「中立」1人、「売り」0人と、圧倒的な強気評価です。

- テクニカル指標による短期〜中期トレンド分析

RSI(14)は45.67で中立、50日移動平均線との乖離率は-3.13%、200日線では-3.72%と、短期的には調整局面です。MACDは-8.21で「無」、日足サマリーは「中立」です。 - 業績見通し

2026年Q2決算は売上高813億ドル(前年比+17%)、営業利益383億ドル(+21%)、EPS4.14ドルと、いずれも市場予想を上回る好決算。Microsoft Cloud売上は515億ドル(+26%)、Azure成長率は+39%と依然高水準です。AI投資は375億ドルに達し、CopilotやFabricなど新サービスの成長が著しいです。 - 業界トレンドやマクロ経済要因の影響

クラウド市場の拡大、AI・生成AIの普及、OpenAIとの戦略的協業、企業のDX需要が追い風です。一方で、AI投資の先行による利益圧迫、OpenAI依存、クラウド成長の鈍化懸念がリスク要因です。 - 総合的な株価見通しと根拠

総合評価は「強気」です。クラウド・AIインフラの覇権、圧倒的なキャッシュ創出力、成長ドライバーの多様化が評価されます。短期的な調整リスクはあるものの、中長期的には持続的成長が期待されます。

Intuitive Surgical(ISRG)

概要

手術支援ロボット「ダ・ヴィンチ」で高い市場シェアを持つ医療機器メーカー。

投資ポイント

- 高い参入障壁:医療機器の規制・導入コストで競合が限定的。

- サービス収益:消耗品・メンテナンスで継続収益。

最近の注目材料

新機種の承認・導入、手術件数の増加。

リスク

規制承認の遅延、医療費抑制の影響。

投資判断の目安

導入病院数と手術件数の伸び、消耗品売上を確認。

- 現在の株価と過去6ヶ月〜1年の株価推移

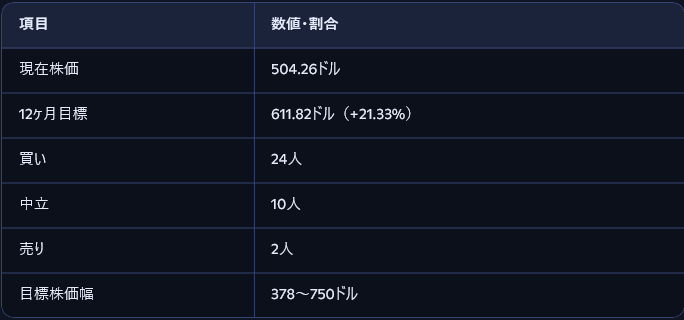

ISRGの現在株価は504.26ドル(2026年1月31日)で、52週高値は609.08ドル、安値は425.00ドル。過去1年で堅調な上昇を記録し、手術ロボット市場の拡大が株価を支えています。 - アナリストのコンセンサス

アナリストの12ヶ月目標株価平均は611.82ドル(+21.33%の上昇余地)、最も強気な予想は750ドル、最も弱気な予想は378ドルです。レーティングは買い24、中立10、売り2で、「買い」優勢です。

- テクニカル指標による短期〜中期トレンド分析

テクニカル指標は「買い」寄りですが、短期的には調整もあり得ます。PERは64.07倍と高めですが、成長期待が織り込まれています。 - 業績見通し

2025年Q4決算はEPS2.53ドル(予想2.27ドル)、売上高28.7億ドル(予想27.6億ドル)、売上高成長率+19%と、いずれも市場予想を大幅に上回る好決算。手術件数は+18%、da Vinciシステムの需要が高く、器具・アクセサリー・サービス売上が安定成長しています。FY26ガイダンスは手術件数成長率13〜15%、粗利益率67〜68%と堅調です。 - 業界トレンドやマクロ経済要因の影響

手術ロボット市場は2026年に43億ドル、2035年に225億ドルへとCAGR20%で成長が予想されています。低侵襲手術の普及、AI・ロボティクス技術の進化、医療インフラの発展が追い風です。一方で、システムの高コスト、訴訟リスク、為替リスクなどが懸念材料です。 - 総合的な株価見通しと根拠

総合評価は「強気」です。手術ロボット市場の圧倒的シェア、サブスクリプション型ビジネスモデル、高収益体質が評価されます。短期的な調整リスクはあるものの、中長期的には持続的成長が期待されます。

CRISPR Therapeutics(CRSP)

概要

遺伝子編集技術を用いた治療法の開発企業。将来の医療革新が期待される分野。

投資ポイント

- 技術ポテンシャル:遺伝子編集による根治療法の可能性。

- パイプライン:臨床段階の候補が成長ドライバー。

最近の注目材料

臨床試験の進捗、提携・ライセンス契約。

リスク

臨床失敗リスク、規制・倫理問題、資金調達の必要性。

投資判断の目安

臨床データの結果と規制動向を重視。

- 現在の株価と過去6ヶ月〜1年の株価推移

CRSPの現在株価は52.99ドル(2026年1月31日)で、52週高値は78.48ドル、安値は30.04ドル。2025年秋には急騰局面もありましたが、直近は調整気味です。 - アナリストのコンセンサス

アナリストの12ヶ月目標株価平均は84.65ドル(+58.67%の上昇余地)、最も強気な予想は316ドル、最も弱気な予想は32ドルです。レーティングは買い17、中立9、売り1で、「買い」優勢です。

- テクニカル指標による短期〜中期トレンド分析

RSI(14)は41.46で中立、MACD(12,26)は-0.461で売り、移動平均線(MA10〜MA100)はすべて売りシグナル、MA200のみ買いシグナルです。17個のテクニカル指標のうち3つが買い、11が売り、3が中立で、総合評価は「強い売り」です。 - 業績見通し

2024年末にCRISPR-Cas9遺伝子編集技術を用いた初の治療薬CasgevyがFDA承認を取得。2026年には収益152.73Mドル(前年比+419%)と急成長が予想されていますが、現状は赤字が継続し、キャッシュバーンも大きいです。パイプラインの進展と商業化拡大が今後の成長ドライバーです。 - 業界トレンドやマクロ経済要因の影響

遺伝子編集市場は2025〜2030年に年平均20%以上の成長が見込まれ、次世代ベースエディター・プライムエディターの臨床応用拡大が期待されています。規制環境の整備、製造コスト、臨床試験リスクなどが課題です。 - 総合的な株価見通しと根拠

総合評価は「中立〜強気」です。短期的には赤字拡大とテクニカル調整で弱気ですが、長期的にはCasgevyの商業化、パイプライン進展、遺伝子編集市場の成長が株価を押し上げる可能性が高いです。アナリストの目標株価も大幅な上昇余地を示しています。

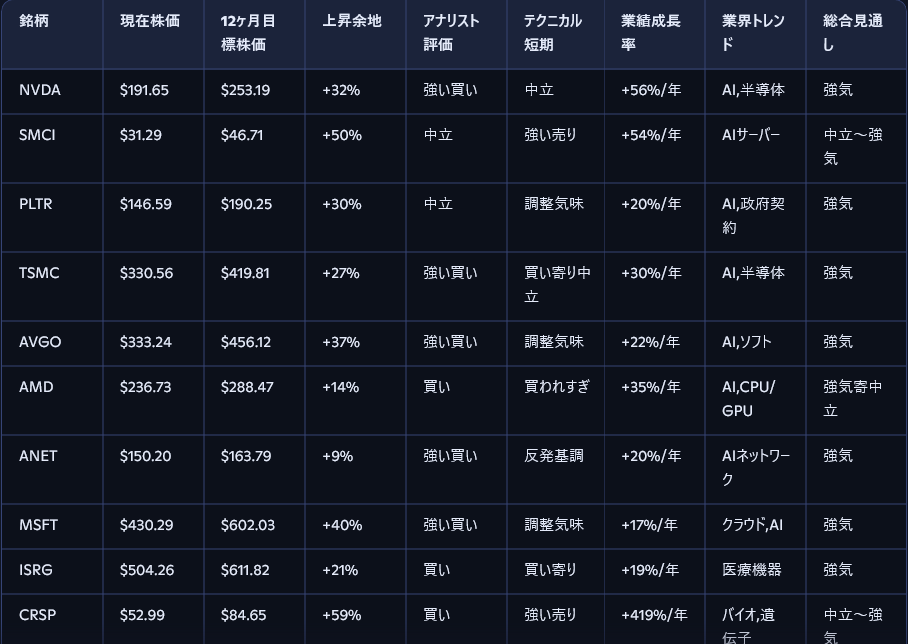

総括:10銘柄の比較と投資戦略の示唆

主要指標比較表

おわりに

投資戦略の示唆

- AI・半導体セクター(NVDA, TSMC, AVGO, AMD, SMCI, ANET)は、AIインフラ需要の持続的拡大を背景に、長期的な成長が期待されます。短期的な調整リスクはあるものの、アナリストの強気コンセンサスと業績成長が株価を下支えします。

- クラウド・ソフトウェア(MSFT, PLTR)は、AI・DX需要の拡大、SaaSモデルの安定収益、OpenAI連携などが成長ドライバーです。短期的な調整もあり得ますが、中長期的には持続的成長が見込まれます。

- 医療・バイオ(ISRG, CRSP)は、手術ロボット市場や遺伝子編集治療の拡大が追い風です。ISRGは安定成長株、CRSPは高リスク・高リターンの成長株として位置付けられます。

おわりに

本レポートでは、米国を代表する成長株10銘柄について、最新のアナリスト評価、テクニカル分析、業績見通し、業界トレンドを総合的に検証しました。AI・半導体・クラウド・医療・バイオといったメガトレンドの中心に位置するこれらの企業は、今後も世界経済の成長を牽引する存在であり、投資家にとって魅力的な選択肢であり続けるでしょう。

ただし、短期的な調整リスクや地政学・規制リスク、バリュエーションの高さには十分注意し、分散投資やリスク管理を徹底することが重要です。今後も各銘柄の決算・ガイダンス・業界動向を注視し、柔軟かつ戦略的な投資判断を心がけてください。

コメントを残す コメントをキャンセル